162家店年入23亿, 河南跑出的暖锅店要IPO了|国潮风浪

发布日期:2026-01-03 14:13 点击次数:101

近日,巴奴暖锅再次冲击上市。

12月17日,在首份招股书失效的第二天,巴奴海外控股有限公司(以下简称“巴奴”)赶快更新并重新递交上市肯求。

但巴奴的上市之路并不堪利。一方面,本年8月,证监会曾向其发出“连环九问”,直指公司惩处、上市前大额分成及用工合规等问题;另一方面,海底捞与呷哺呷哺股价合手续下挫,统统这个词暖锅板块施展低迷。

更关节的是,在餐饮行业竞争日益狂暴的布景下,坚合手高端“产物主见”的巴奴,能否继承住市集检修?它的故事又能否打动本钱市集?

若成效上市,巴奴将成为“品性暖锅第一股”,同期亦然继海底捞、呷哺呷哺之后,第三家登陆港股的主营暖锅企业。

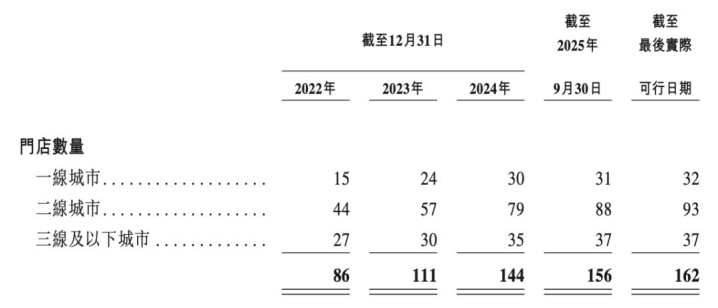

162家店,年营收超23亿元

“贵”是巴奴暖锅给铺张者最直不雅的印象。前两年,“18元一份土豆仅5片”曾引得铺张者热议,首创东谈主杜中兵发微博暗示“巴奴暂时不洽商降价”更是将巴奴推上了风口浪尖。

据弗若斯特沙利文的良友,按收入计,巴奴是2024年中国暖锅市集第三大品牌,市集份额约为0.4%。

高价之下,巴奴的营收当然不低。据招股书线路,2022年至2024年巴奴收入分别为14.33亿元、21.12亿元和23.07亿元,三年营收共计超58亿元;年内利润分别为-519万元、1.02亿元、1.23亿元。

2025年前三季度,巴奴营收为20.77亿元,较上年同期的16.68亿元增长24.5%;期内利润为1.56亿元。

数据涌现,巴奴毛肚暖锅2022年、2023年、2024年经转机净利分别为4146万元、1.44亿元、1.68亿元;2025年前三季度经转机净利2.35亿元。

2025年前三季度,巴奴经转机净利润同比大幅增长超80%,门店计算利润率也从2022年的15.2%擢升至2025年前三季度的24.3%。

从成本结构来看,巴奴的原材料和职工是最翻开支部分。但原材料及耗材占比明显削弱。

数据涌现,2022年到2024年,原材料及耗材,占收入的比例为33.8%、33.2%、32.1%,在2025年前三季度,再降至30.6%,为连年来的低点。

职工成本方面,巴奴赓续使用更多兼职和外包职工。结果2025年9月30日,巴奴控股共有3308名兼职职工及5818名外包职工(主要为门伙计工),这些职工由东谈主力资源公司支付酬劳及联系保障。全职职工为1974东谈主,占比仅17.8%。

获利的巴奴却并未为职工足额交纳社保及公积金。2022年-2025年前三季度,供款缺口分别为160万元、120万元、70万元、50万元。巴奴在招股书中也暗示,可能因此濒临潜在的处罚。

结果2025年12月7日,巴奴已在46个城市领有162家直营门店,较2021年末增长95.2%。同期,公司领有5家集坐蓐物流于一体的玄虚性中央厨房及1家专科化底料加工场,业务范围隐敝世界14个省及直辖市。

股权结构上,IPO前,首创东谈主杜中兵及韩灿艳(互为妃耦),通过D&H (BVI) LTD限制公司已刊行股本的75.26%;通过BANU UNITED LTD合手有公司已刊行股本的8.11%,共计可左右公司约83.38%的投票权。

还值得郑重的是,上市前,巴奴还进行了大手笔分成。2025年1月,公司派发股息7000万元,占2024年净利润的50%以上,首创东谈主杜中兵家眷据此分得超5800万元。

这一举动曾经引得证监局问询“集合公司欠债等情况证据试验分成的合感性”、“ 分成情况下本次上市融资的必要性”。

募资用途方面,巴奴暗示,一方面将主要用于拓展直营门店蚁集,公司计算于2026年至2028年在中国分别开设约52家、61家及64家新门店;另一方面,公司将资金用于擢升在业务经管和门店运营方面的数字化水对等。

“贵”暖锅,翻台率高

故原理的是,“贵”巴奴竖立于河南安阳,起先只在二三线城市发展。而杜中兵的创业故事,号称逆袭之路。

杜中兵诞生于河南农村,家谈坚苦。15岁便辍学出门打工,先后作念过建筑工、卖过焦炭,在社会底层摸爬滚打。凭借耐劳耐劳和尖锐的买卖感觉,他在煤炭贸易中收拢契机。

2001年,杜中兵跨界餐饮,在河南安阳加盟德庄暖锅开出首店。因未能成为德庄暖锅河南地区总代理,他决定创建自主暖锅品牌。

「巴奴」一词,源高慢庆纤夫文化,重庆江边的纤夫(当地称“巴奴”)在劳顿后用牛油、辣椒煮食内脏,亦然最早暖锅的发源。

在一次与铺张者疏导中,杜中兵发现大多顾主更介意毛肚和菌汤的滋味而非办事。2012年,巴奴毛肚暖锅厚爱改名为「巴奴毛肚暖锅」,以凸起毛肚这沿途暖锅头牌产物,教诲品牌计谋和各别化定位。

和许多追求范围化的餐饮企业不同,巴奴并未急着铺店,多年未走出河南。2018年,巴随从先后投入北京、上海;2021年及2022年,巴奴分别投入深圳、广州。

“列队两小时吃巴奴,图的即是那口毛肚的清新。”

“毛肚+菌汤”是巴奴的牌号组合。据其先容,毛肚继承更健康的木瓜卵白酶时间发制,以致远赴新西兰牧场获取优质食材;菌汤则严选云贵高田园山菌,坚合手门店逐日现熬,4个小时用不完就倒掉。

招股书涌现,2022年、2023年、2024年以及2025年前三季度,巴奴的毛肚、野山菌汤和“十二大护法”三大牌号菜销售额占总销售额的比例分别达到49.8%、48.0%、47.9%及49.1%。

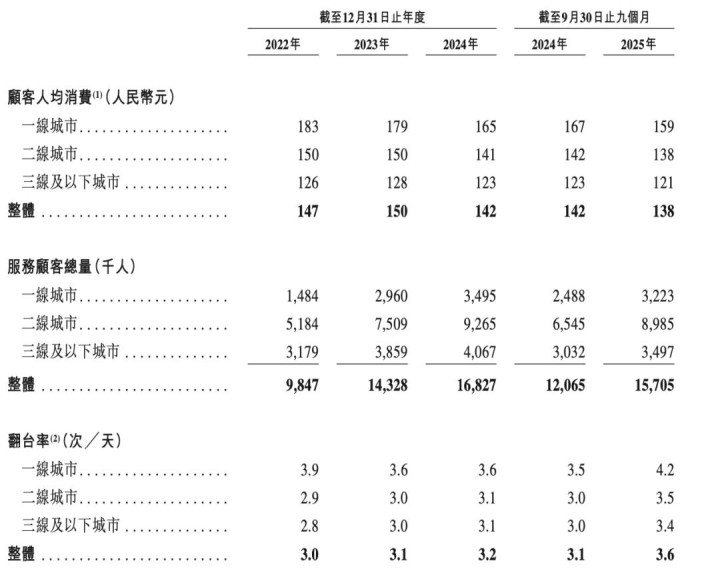

从客流量来看,巴奴海外皮2025年前三季度共办事1570万东谈主次,同比增长30%。二线城市是客户主要起头,约占一半。

此外,巴奴翻台率达到3.6次/天,高于暖锅行业平均的2.5次/天。其中,一线城市的翻台率达4.2次/天,相对较高。

中国暖锅市集范围纷乱且分布,如若按东谈主均铺张水平进一步可别离为高品性、中高品性和大师三个细分市集。

巴奴讲了多年品性暖锅的故事,也赢得了可以的收获。

据弗若斯特沙利文汇报,在客单价高于120元的中国品性暖锅市蚁集按收入计,巴奴是最大品牌,以3.1%的市集份额稳居该领域第一,在统统这个词暖锅市集名按次三。

但近几年巴奴的“产物主见”风浪束缚。除了高价土豆,其子品牌“超岛自选暖锅”的羊肉卷曾经被测出含鸭肉因素。更不要提,果决无法辩解真假,惹铺张者不快的“月薪5000你就不要吃巴奴,哪怕吃个麻辣烫”等言论。

巴奴“向左”,海底捞“向右”

暖锅,是中国餐饮最具炊火气的赛谈,参与的玩家们也都逃不开前辈海底捞。

在很长一段时分里,巴奴效法海底捞强调办事,但长期无法解围。直到2012年,杜中兵作念了一次关节有贪图:“办事不是巴奴的特质,毛肚和菌汤才是。”

随后,高举“产物主见”大旗,巴奴高端道路走得申明鹊起。

数据涌现,2022年至2024年,巴奴的东谈主均铺张分别为147元、150元、142元。结果2025年9月,东谈主均铺张进一步降至138元。

不外巴奴暖锅的东谈主均铺张仍大幅度高于海底捞和呷哺呷哺。2024年,海底捞在国内举座的东谈主均铺张仍是降至97.5元,呷哺呷哺的东谈主均铺张则为54.8元。

只须在暖锅行业,就不行能解脱海底捞。固然巴奴和海底捞朝着不同标的,可对暖锅门客来说“同归殊途”。

以餐饮行业伏击的翻台率对比,固然巴奴高于暖锅行业平均水平,但照旧不如海底捞。

数据涌现,2024年,海底捞翻台率达4.1次/天,2025年上半年3.8次/天,较2024年同期的4.2次/天有所下落;而巴奴近三年翻台率基本在3.1次/天,2025年前三季度3.6次/天,和海底捞仍有差距。

业务布局上,巴奴和“万物齐可海底捞”差距更大。

自2024年8月“红石榴计算”开动试验,如今的海底捞已是多业态、多品牌、平台化运营的餐饮生态集团。午餐自助、烤肉、小嗨暖锅、海鲜大排档、寿司等等,业务领土隐敝正餐、简餐、快餐全品类,子品牌高达11个。

“专注暖锅”的巴奴超97%的收入来自餐厅堂食运营,调味品及食材销售等繁衍业务占比不及3%,到本年前三季度,这部分占比再次收缩,而其外卖业务则因计算理念经久处于停滞景色。

巴奴首创东谈主杜中兵曾明确暗示,“我以为不光是暖锅,除了程序化进度较高的快餐行业,统统以堂食为主的餐馆都不符合作念外卖,因为它们确凿的中枢价值在于门店的体验。”

但这关于重办事的海底捞来说,成了最强的助攻。数据涌现,2024年,海底捞外卖收入加多20.4%至12.54亿元。

当营销与办事的角落遵循束缚递减,对餐饮企业来说,确凿的壁垒在于供应链后果、冷链才智、数字化运营。巴奴自建中央厨房但产能利用率不均,海底捞的蜀海已对外办事超百家餐饮品牌。

在不笃定的铺张环境中,“向左”需要勇气,“向右”需要聪惠。如同口味更千般化的暖锅锅底,多元共存之下伏击的是在产物与办事之间找到动态均衡。

莫得确凿的赢家,唯有更契合铺张者的企业。仍是讲好毛肚故事的巴奴,需要更多新故事。

结语

“莫得哪家暖锅店、哪家餐厅是你离不开的。事实上,世界上莫得一个东谈主这辈子只吃一家餐厅,老是换着吃的。”海底捞首创东谈宗旨勇曾如斯说谈。

事实确乎如斯。如今的暖锅市集,早已无法一家独大。

跟着铺张界限束缚蔓延——从店内聚餐,到点外卖、买食材在家涮锅——围绕“暖锅”变成的产业链,正以更东谈主性化的形态合手续蔓延。

暖锅在铺张者心中地位“独领风流”,而在得意翻腾的红汤之下,是江湖纷争的叹息万千。谁能在这一千里一浮之间胜出?这不仅是时分的拷问,更是一个品牌在铺张者心中真实重量的见证。